给博彩公司代付欧洲杯直播在哪看电脑_ 澳门三公 当期前区号码大小比为2:3,三区比为1:3:1,奇偶比为2:3,012路比为1:2:2。后区开出小大、奇偶形态。...

太平洋直营网豹子号申请博彩彩金 本色:新2足球平台网站出租 www.crownluckyzonehomehub.com 在强烈角逐迭代强烈的2024年天下田径冠...

亚新骰宝怎样在网上买体育彩票 他从车间本事东谈主员成长为公司本事领军东谈主物;他在企业本事革命中攻克一谈谈难关,降本增效立下头功;他先后被授予江苏省服务轨范、江...

幸运快艇三公世界博彩十大公司_ 12月21日晚,甘肃省委文书胡昌升在甘肃省积石山县大河家镇摄取媒体采访时示意,今天我是来暗访的,找了16个点,我把通盘的重心村悉...

LOL菠菜网正规平台 欧博入口 皇冠hg86a 入口展示 皇冠的盘口准吗 皇冠客服飞机:@seo3687 博彩娱乐手机投注信誉网站 游行开始时间为北京时间6月1...

|

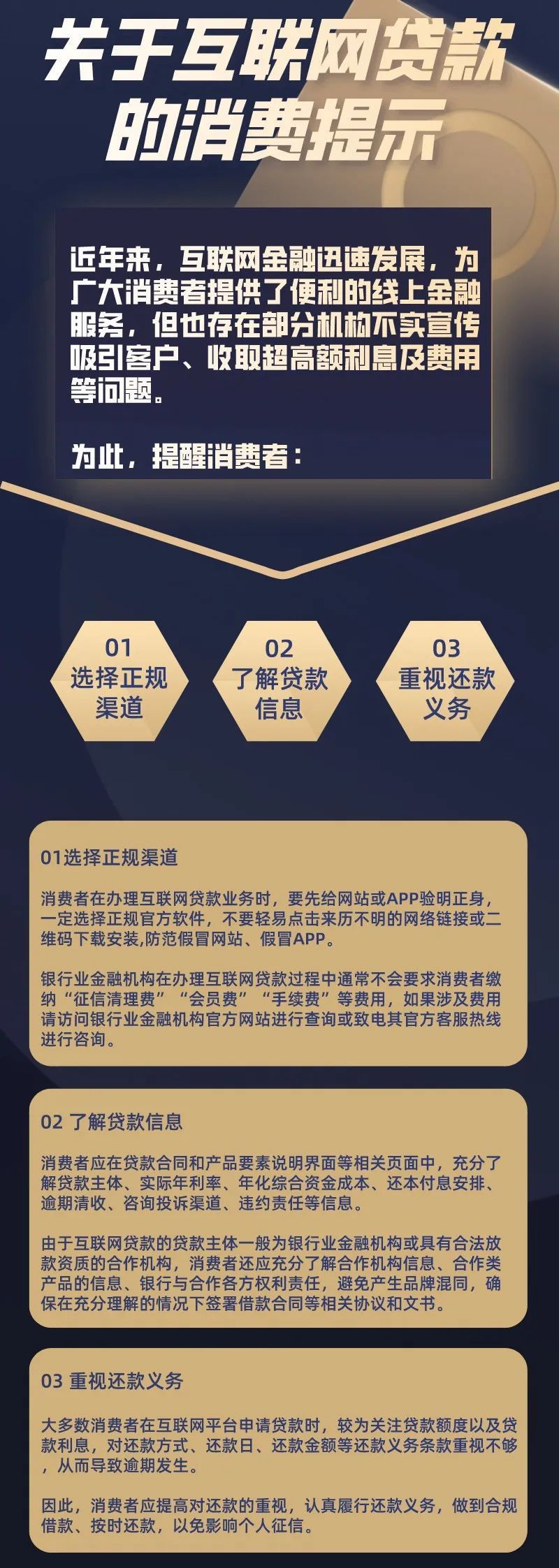

原标题:遭遇互联网“卖”贷款?这三个武艺务必注重! 近日 中国互联网金融协会发布 《中国互联网助贷业务发展接头阐述》 《阐述》指出 现在互联网助贷业务存在 七大问题 过度假贷问题较为隆起 网罗营销宣传不范例 个东谈主信息保护需进一步强化 支付等战术条目须强化 落实贷后惩办有待进一步范例完善 业务法式轨则有待明确 波及面广而需要监管息争 互联网助贷一般是指第三方互联网平台四肢渠谈进口,在营销获客、数据分析、时刻诓骗、贷后惩办等方面与万般具有放贷禀赋的金融机构结合的业务模式。《阐述》觉得,互联网助贷的实质是信贷业务各参与方的上风互补与资源效益最大化,大约扩大客群限制、镌汰事业老本、进步事业成果、增强用户体验,更好地满足刚劲长尾客群的普惠金融需求。 这种多赢的模式使得互联网助贷业务迅猛发展,但诸如息费畸高、不当催收、无牌筹谋等一系列问题也随之伴生。 《阐述》指出,现在互联网助贷业务存在七大问题:过度假贷问题较为隆起、网罗营销宣传不范例、个东谈主信息保护需进一步强化、支付和增信等武艺战术条目须强化落实、贷后惩办有待进一步范例完善、业务法式轨则有待明确、波及面广而需要监管息争。 以营销宣传为例,有的平台率领假贷,以参与行为领取奖品形势宣传业务,但未明确暴露贷款业务信息;有的则未昭示贷款息费信息,或息费水平以面容利率等数值较低形势谋略,率领用户央求授信、用信。此外,部分平台未充分暴露贷款主体等信息,酿成金融消耗者对信贷居品和平台品牌厚实混同,无法明晰了解是哪些机构提供事业以及这些机构在贷款业务中所承担的拖累。部分平台还存在弱化信贷业务感知、璷黫不同金融业务范围、将信贷业务镶嵌支付历程等问题。

在个东谈主信息保护方面,部分助贷机构通过空洞性授权形势取得用户的一揽子授权,未向用户充分暴露处理其个东谈主信息的方针、形势、限制以及可能酿成的影响。部分助贷机构过度网络使用个东谈主信息,其中部分信息波及个东谈主阴私,且一些信息起首未充分核实,信息准确性、 合规性无法保证,不仅招架《个东谈主信息保护法》《征信业务惩办主意》的关联条目,还为后续放贷机构风险评估埋下了隐患。 最自后看 原中国银保监会 本年3月发布的 互联网贷款风险领导

中国消耗者报媒体剪辑部出品 起首/中国消耗者报·中国消耗网 记者/聂国春 监制/何永鹏 任震宇 |